概要:

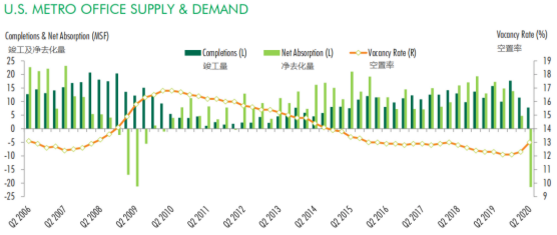

新冠疫情对写字楼市场的全面影响毫无疑问在2季度最为明显,全美市场去化量为-2150万平尺,与2009年经济危机期间市场低谷季度去化水平的 -2120万平尺持平;

虽然在二季度市场去化量为负且数字很大,但这一规模仅为2001年2季度市场去化量-4120万平尺的一半;

全美市场负去化量的70%在加州、德州及纽约大都会区。以上区域总计占全美写字楼库存规模的43%;

二季度写字楼出租与去年同期下降44%,因此导致二季度全美写字楼整体空置率上升70个基点,季度空置率达13%;

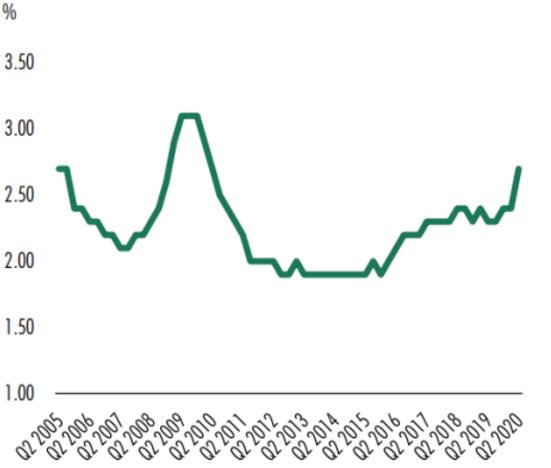

转租面积仅占全部可出租面积的2.7%,与1季度相比上涨30个基点,达到2010年以来的高点;

虽然空置率上升,平均要价与1季度相比上涨0.3%,与去年同期相比上涨3.7%,上涨到$35.54/psf

1.市场供需

二季度市场去化量为-2150万平尺,为2001年3季度最大市场去化-4120万平尺以来市场最低点,与2009年全球金融危机期间的最低水平-2120万平尺的水平持平。停滞的租赁活动、增加的供给及不断增加的转租面积,共同导致市场的最大跌幅。

2.2020二季度写字楼市场去化量为负区域

二季度市场去化为负的几个主要区域为:加州,德州及纽约大都会区,合计占比72%;

西南区域只有奥兰多一个市场排名在去化量为负的前20名。

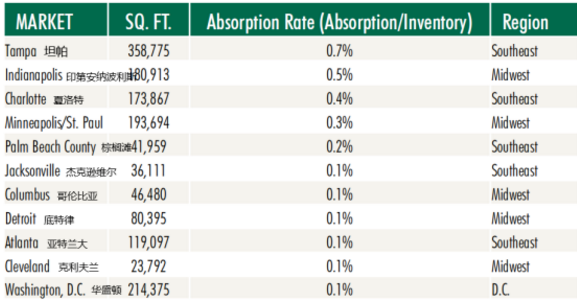

3. 2020年二季度市场去化量为正区域

在二季度市场去化量为正的区域在西南部、中西部及华盛顿特区。

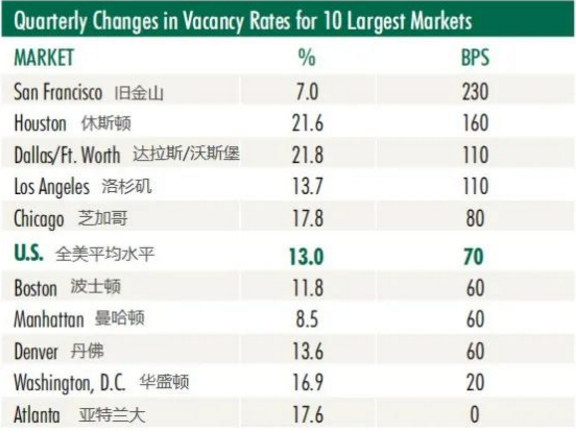

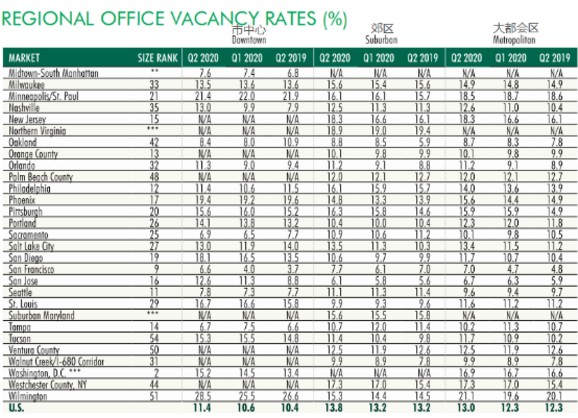

4. 大都会区写字楼空置率

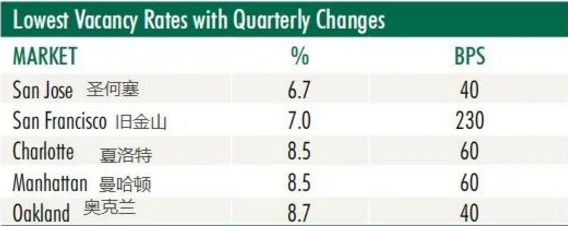

圣何塞是全美写字楼最活跃的市场,空置率仅温和上涨;

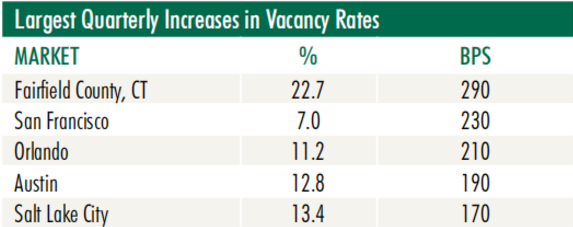

费尔菲尔德二季度空置率增幅最大,接近3个百分点,旧金山紧随其后空置率上涨2.3%;

虽然空置率有所上涨,旧金山的写字楼空置率仍为全美第二低,为7%。

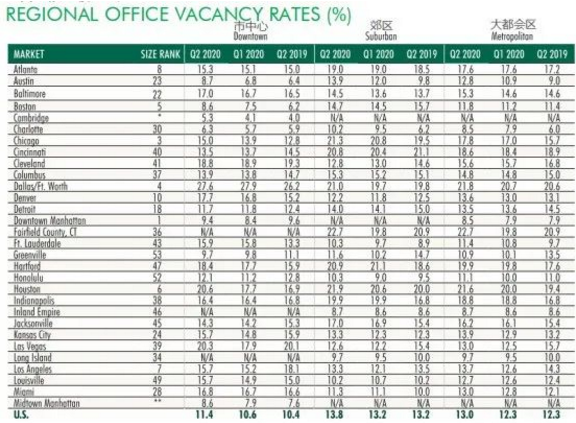

5. 市中心与郊区写字楼空置率对比

二季度市中心写字楼空置率上涨80个基点至11.4%,而郊区写字楼空置率上涨60个基点至13.8%,二者空置率水平目前仍低于2009年经济危机期间的最高水平;

虽然市中心写字楼库存占全部库存的35%,但市中心的写字楼负去化量占全部去化量的44%。

6. 转租写字楼占全部待租写字楼比例

二季度在全美10大写字楼市场,转租写字楼面积上涨12%;

转租面积仅占全部可出租面积的2.7%,与1季度相比上涨30个基点,达到2010年以来的高点。

7. 全美区域写字楼空置率

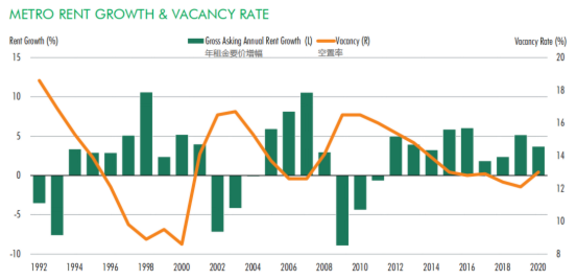

8. 全美都会区写字楼租金增幅与空置率

虽然空置率上升,平均要价与1季度相比上涨0.3%,与去年同期相比上涨3.7%,上涨到$35.54/psf;

租户和业主之间对租金的预期已经产生了明显分歧;

许多市场报告表明业主的让步不断加大,反映了租金要价下行的压力不断上涨。

9. 2020年2季度全美十大写字楼市场要价

与去年同期相比,全美十大写字楼市场中有九个租金要价上涨,涨幅从曼哈顿的1.3%到亚特兰大的5.2%不等,休斯顿略有下跌0.2%;

在某些特定区域,与去年同期相比,市中心租金略有下调,包括旧金山、曼哈顿中城及休斯顿。

主要数据来源:CBRE

WB 集团是一家立足美国德州,

致力于开发、建造、运营当地长租别墅产品,

并实力提供海外医疗咨询和北美教育咨询的

全方位美国落地服务的集团公司。