概要:

新冠疫情对酒店业的全面影响在四月止跌企稳,需求同比下跌70%,在二季度末略有反弹,需求同比下跌60%。供给增幅从一季度的1.5%下降到1.3%;

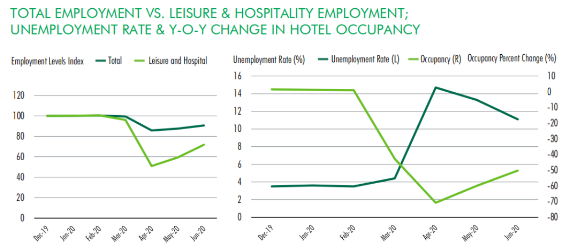

休闲旅游业就业在四月份下跌近50%,之后在六月份开始强劲反弹;

二季度全美酒店整体入住率同比下跌60.1%;

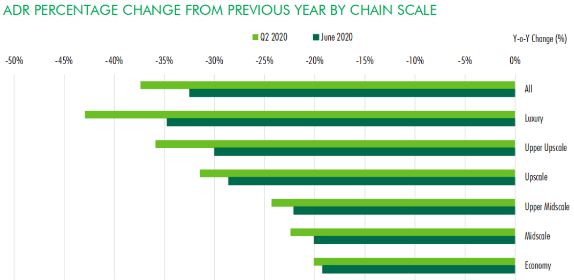

每日平均客房价格(ADR)二季度同比下跌37.4%,每间可用客房收入(RevPAR)史无前例的下跌75%;

在所有酒店类型中,豪华酒店入住率和每日平均客房价格(ADR)跌幅最大,经济型酒店和中型酒店跌幅最小;

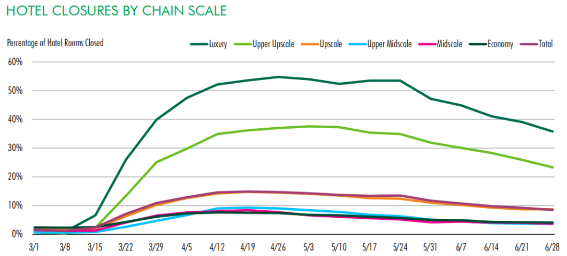

酒店关闭量在五月份达到最高峰,豪华酒店在6月份重新开业比例最大;

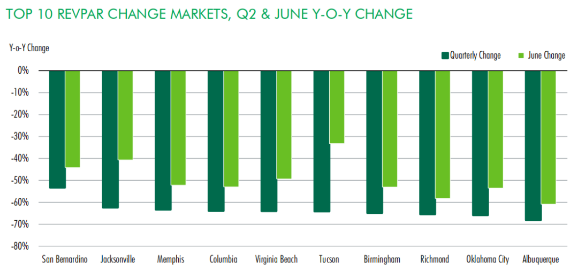

圣贝纳迪诺在二季度同比每间可用客房收入(RevPAR)跌幅最小,为-53.4%,紧随其后的为杰克逊维尔,跌幅为-62.5%及孟菲斯,跌幅-63.4%。在二季度没有任何市场的每间可用客房收入(RevPAR)出现上涨;

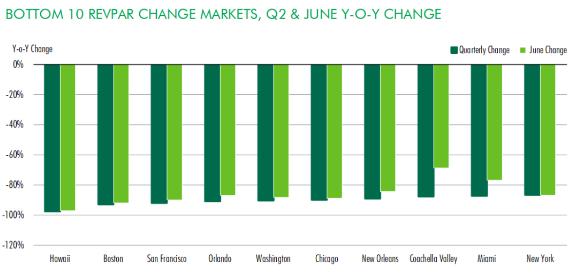

五个区域市场的每间可用客房收入(RevPAR)跌幅超过90%:夏威夷、波士顿、旧金山、华盛顿特区及奥兰多。

全美整体就业VS休闲酒店业就业

失业率及酒店同比入住率

大规模的经济的活动关闭造成二季度平均每月减少440万个就业机会;

由于酒店业大规模歇业关闭造成休闲及酒店业就业在二季度下跌39%;

酒店业讲继续受减少的经济活动、保持社交距离及旅行限制的影响。

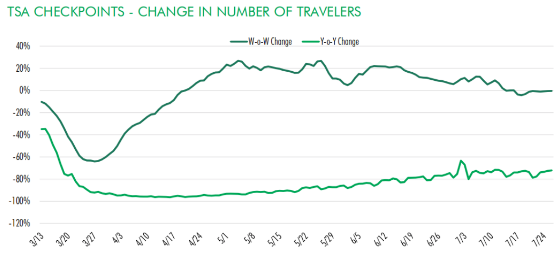

运输安全管理局检查点-旅行人数变化

二季度通过运输安全管理局检查点的旅行人数同比减少89%,对酒店业造成严重影响;

由于对飞机密闭空间的健康顾虑,航空旅行人数恢复缓慢。

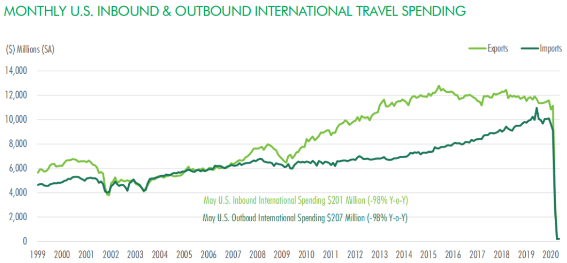

全美月度国际入境出境旅行支出

五月份国际游客在美期间消费下跌98%;

赴美国际旅行的急剧下跌对全美主要旅游城市酒店业需求造成了严重影响。

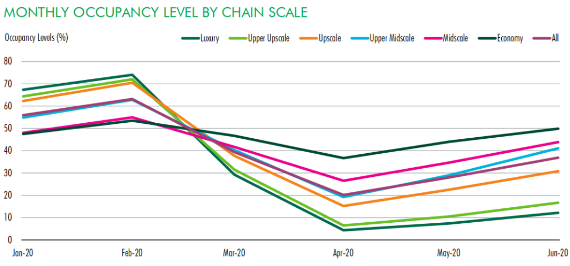

各类型酒店月度入住率

二季度酒店入住率下跌呈如下规律:价格越高的酒店类型入住率下跌幅度越大;

中高端酒店入住率从四月份开始恢复速率高于其他类型。

酒店预订渠道需求同比变化

在二季度酒店预订渠道中团体及全球分销商预订跌幅最大;

Brand.com、OTA及Property Direct预订恢复比例最大。

按类型每日平均客房价格(ADR)同比变化

每日平均客房价格(ADR)跌幅小于酒店入住率跌幅;

如同酒店入住率呈现的规律一样:价格越高的酒店每日平均客房价格(ADR)跌幅越大。

酒店客房关闭比例按酒店类型统计

豪华酒店的客房关闭比例最高,但在二季度末豪华酒店重新开业比例最高;

中档及经济型酒店客房关闭比例较低。

二季度及六月份每间可用客房收入(RevPAR)同比跌幅最小的10个市场

圣贝纳迪诺(-53.4%),杰克逊维尔(-62.5%)及孟菲斯(-63.4%)二季度每间可用客房收入(RevPAR)跌幅最小;

由于二级市场受到新冠疫情影响有限,二季度自驾目的地市场,休闲目的市场每间可用客房收入(RevPAR)跌幅最小。

二季度及六月份每间可用客房收入(RevPAR)同比跌幅最大的10个市场

夏威夷(-97.5%)在二季度每间可用客房收入(RevPAR)跌幅最大,主要由于航空旅行游客大幅减少;

波士顿、旧金山、华盛顿特区及奥兰多市场的每间可用客房收入(RevPAR)跌幅超过90%。

主要数据来源:CBRE

WB 集团是一家立足美国德州,

致力于开发、建造、运营当地长租别墅产品,

并实力提供海外医疗咨询和北美教育咨询的

全方位美国落地服务的集团公司。